Nội dung chính

Phiên giao dịch 15/1, VN-Index giảm 29,64 điểm (‑1,56%) nhưng vẫn duy trì mức trên 1.860 điểm nhờ một số nhóm ngành bật lên mạnh.

1. Tổng quan chỉ số VN-Index và HNX-Index

VN-Index kết thúc phiên ở mức 1.864,8 điểm, trong khi HNX-Index giảm nhẹ 0,16 điểm, còn lại 253,16 điểm. Tổng giá trị giao dịch trên sàn HOSE gần 41.000 tỷ đồng, giảm 5.400 tỷ so với ngày trước; nếu tính cả HNX, khối thị trường đạt khoảng 43.000 tỷ đồng.

2. Động lực giảm của nhóm Blue‑chips

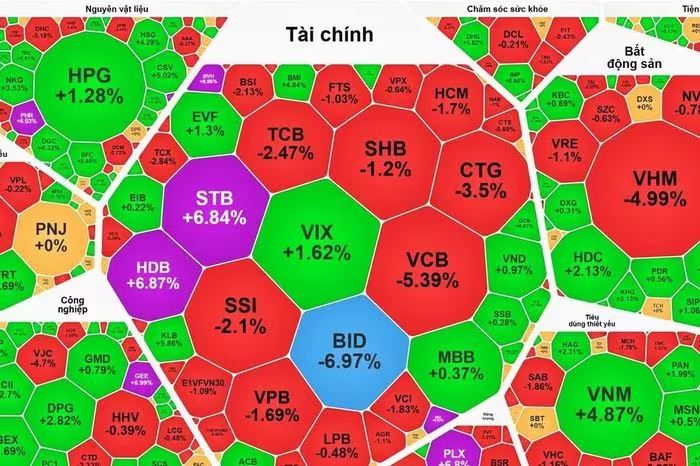

Nhóm cổ phiếu Blue‑chips, đặc biệt là các công ty thuộc Vingroup, chịu áp lực bán mạnh. VHM (Vingroup) giảm 5%, VIC (Vingroup) giảm 4,5% và VRE (Vingroup) giảm sàn. Sự giảm giá này chiếm phần lớn nguyên nhân khiến VN-Index chạm đáy trong ngày.

3. Phân tích nhóm ngân hàng

Ngân hàng là nhóm có độ biến động cao nhất. Các cổ phiếu có vốn nhà nước giảm mạnh: BID sàn, VCB giảm 5,4%, CTG giảm 3,5%, TCB giảm 2,47%, VPB giảm 1,69% và SHB giảm 1,2%.

Ngược lại, một số ngân hàng tăng đột biến: HDB và STB tăng trần, KLB tăng 5,86%, ACB tăng 1,01%, VIB tăng 1,38% và EIB, MBB gần 1%.

4. Nhóm bất động sản: ngoại lệ tích cực

Trong khi ba cổ phiếu Vingroup giảm mạnh, phần lớn cổ phiếu bất động sản khác ghi nhận mức tăng đáng kể: BCM +6,13%, CEO +2,09%, KDH +3,61%, KHG +2,13%, HDC +2,13% và các mã PDR, KBC, DXG, NLG gần +1%.

5. Nhóm chứng khoán và các ngành khác

Nhóm chứng khoán vẫn nghiêng về màu đỏ: SSI –2,1%, VCI –1,83%, SHS –1,44%, HCM –1,7%, TCX –2,84%, FTS –1,83%.

Ngược lại, các ngành công nghiệp, nguyên vật liệu và năng lượng giao dịch tích cực: GEE, VEA, PHR, PLX tăng trần; PC1 +6%, VTP +4,8%, DGC +5,32%, VNM +4,87%.

6. Khối ngoại và thanh khoản

Khối ngoại tiếp tục bán ròng trên sàn HOSE, tổng cộng gần 376 tỷ đồng trong ngày. Ba mã bị bán ròng mạnh nhất là MSN (>160 tỷ), VCI (~150 tỷ) và SSI (~124 tỷ).

Mặc dù thanh khoản giảm, nhưng vẫn duy trì ở mức cao, cho thấy thị trường vẫn có sức hấp dẫn đối với nhà đầu tư trong ngắn hạn.

7. Kết luận và góc nhìn chuyên môn

Ngày 15/1 cho thấy xu hướng “điểm mạnh – điểm yếu” rõ rệt: Blue‑chips và một số ngân hàng chịu áp lực bán, trong khi bất động sản và một số ngành công nghiệp lại tạo ra sức bật lên. Đối với nhà đầu tư dài hạn, việc phân bổ lại danh mục sang các cổ phiếu có tiềm năng tăng trưởng (như bất động sản, năng lượng) có thể giảm rủi ro trước các đợt bán ròng của khối ngoại.

Bạn có nhận thấy xu hướng nào đang thay đổi trong danh mục đầu tư của mình? Hãy chia sẻ ý kiến và theo dõi các phân tích tiếp theo để nắm bắt cơ hội.